Юристы и адвокаты онлайн

Каталог статей

| Главная » Статьи » Услуги юристов |

Банковские услуги для юридических лицВиды услуг для корпоративных КлиентовТорговым компаниямМы работаем с торговыми компаниями и их поставщиками на всей территории России и предлагаем Вам комплексные банковские услуги на выгодных для Вас условиях. Бизнес-центры МКБ – индивидуальное обслуживание корпоративных КлиентовМОСКОВСКИЙ КРЕДИТНЫЙ БАНК приглашает своих корпоративных Клиентов воспользоваться индивидуальным обслуживанием в специальных офисах – Бизнес-центрах. Бизнес-центры созданы для предоставления сервиса юридическим лицам и индивидуальным предпринимателям. За каждым Клиентом в Бизнес-центре закрепляется персональный клиентский менеджер Банка. В любом Бизнес-центре корпоративные Клиенты могут воспользоваться всем спектром предоставляемых продуктов и услуг, а также получить необходимые консультации у специалистов, без очередей и потери времени. В настоящее время работают пять Бизнес-центров МКБ: Почему МОСКОВСКИЙ КРЕДИТНЫЙ БАНК?

Банковские услуги для юридических лицофициальный сайтВиды банковских услуг У отдельного банка свой список предоставляемых услуг, и зависит он от вида, особенностей и направленности деятельности банка.

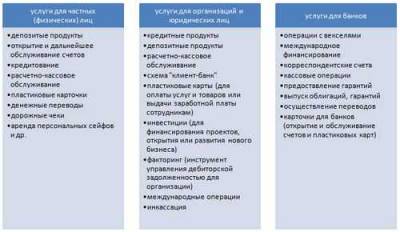

К специфическим услугам банка можно отнести 3 вида операций, которые банк выполняет:

К услугам банка также причисляется консультирование населения и организаций по возможным банковским операциям и предоставляемым банковским услугам. Депозитные продукты Депозитные операции - это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования. Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета. Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию. Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков. Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др. Депозиты —это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов. Исходя из категории вкладчиков, различают депозиты:

По форме изъятия депозиты подразделяются на:

К депозитам до востребования относятся:

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный неснижаемый остаток и использовать его в качестве стабильного кредитного ресурса. Срочные депозиты —это депозиты, привлекаемые на определенный срок. Твердо обозначенный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка. В соответствии с правилами ведения бухгалтерского учета в банках срочные депозиты классифицируются по следующим срокам:

В связи с невостребованностью некоторых срочных депозитов выделяются депозиты с истекшим сроком обращения. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов. Открытие и обслуживание всех видов депозитных счетов предусматривает составление и оформление между банком и клиентом соответствующего договора (банковского счета или банковского вклада). Для повышения заинтересованности вкладчиков в размещении своих денежных средств банк практикует, кроме простых, сложные проценты. Одним из способов увеличения объема привлекаемых ресурсов является разнообразие вкладов для различных слоев населения в зависимости от социального уровня, а также суммы и срока хранения вклада. При этом банки должны учитывать требования и возможности различных категорий вкладчиков —от пенсионеров и студентов до бизнесменов и людей среднего достатка. Для достижения этой цели кредитные организации предлагают такие виды вкладов, как пенсионные, инвестиционные, студенческие и т.д. по которым банки предлагают льготные повышенные проценты. Немаловажными факторами в процессе привлечения депозитов являются скорость и простота оформления вклада (заключение договора, открытие счета). Договоры банковских вкладов могут быть как стандартной формы, так и индивидуальными в зависимости от категории клиента, суммы и срока вносимого депозита. Усиливающаяся в банковской среде конкуренция заставляет кредитные организации прибегать в процессе борьбы за вкладчика и к таким методам, как предоставление полного комплекса услуг, связанных с обслуживанием смета конкретного клиента. При этом предлагается проведение дополнительных операций, таких как оформление пластиковых карт, продажа дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д. Развитие широкого комплекса банковских услуг наряду со страхованием вкладов значительно повышает привлекательность кредитной организации в глазах имеющихся и потенциальных вкладчиков и способствует расширению ресурсной базы коммерческого банка. Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты . Правила выпуска и оформления сертификатов установлены письмом ЦБ РФ от 10 февраля 1992 г. N°14-3-20 "Положение о сберегательных и депозитных сертификатах кредитных организаций"(в ред. от 31 августа 1998 г. и от 29 ноября 2000 г.). Правила выпуска и оформления сертификатов едины для всех коммерческих банков. Сертификаты классифицируются по следующим признакам. По способу выпуска:

По способу оформления:

По сроку: все срочные. По купле-продаже и погашению:

Коммерческие банки, выпускающие сертификаты сами, разрабатывают условия выпуска и обращения каждого типа сертификатов. Размещать их банки могут после регистрации условий выпуска и обращения в ГУ ЦБР. Сертификаты выпускаются только в рублях. Они не могут служить расчетным или платежным средством за проданные товары или оказанные услуги. Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов. Если срок получения вклада (депозита) по сертификату просрочен, кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются. Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата. Основные виды кредитов (для физических лиц) Характеристики основных кредитных услуг населению Банковские услуги для юридических лицРасчетно-кассовое обслуживание юридических лиц (РКО) –это комплекс банковских услуг, позволяющих осуществлять финансовые операции в безналичной и наличной формах. Открыв расчетный счет в НБД-Банке, Вы получаете преимущество в решении различных бизнес-задач, существенную экономию времени, а также возможность постоянного контроля за состоянием своих финансов. Возможности, предоставляемые в рамках расчетно-кассового обслуживания:

Инновационный подход к решению стандартных задач в рамках РКОУслуга «Интернет-Банк» была специально разработана для клиентов ПАО «НБД-Банк» с целью обеспечения круглосуточного оперативного доступа к управлению счетами в режиме реального времени из любой точки Земного шара, в которой существует доступ к сети Интернет. «Интернет-Банк» позволяет быстро и эффективно решать две важнейшие задачи, возникающие в процессе расчетно-кассового обслуживания:

Для осуществления работы по системе «Интернет-Банк» достаточно наличия персонального компьютера и доступа к сети Интернет. Преимущества расчетно-кассового обслуживания в ПАО «НБД-Банк»:

Банковские услуги для юридических лиц

Расчетно-кассовое обслуживание РНКБ Банк (ПАО) осуществляет расчетно-кассовое обслуживание в рублях и иностранной валюте, как резидентов, так и нерезидентов Российской Федерации. Все платежные поручения клиентов в рублях и иностранной валюте исполняются банком «день в день», включая платежи в страны СНГ. Банк является участником электронных расчетов по Москве, Московской области и межрегиональных электронных расчетов, что позволяет нашим Клиентам осуществлять расчеты со своими партнерами в течение одного дня с использованием многорейсовой технологии. Использование сети SWIFT для расчётов в иностранной валюте, применение новейших форматов SWIFT MT103 и MT103+ клиентских переводов, широкая сеть первоклассных банков-корреспондентов, многолетний опыт сотрудничества с ними, позволяют осуществлять платёжные поручения во всех основных иностранных валютах на уровне лучших европейских банков (день в день). Зачисление поступивших валютных средств на счета клиентов осуществляется датой проведения операции (датой валютирования). Перечень необходимых документов для проведения валютных операций, а также контактные данные для консультации по вопросам,связанными с валютными операциями, указаны здесь . Конвертация рублевых и валютных средств производится с минимальной курсовой разницей. При этом Банк всегда готов рассмотреть возможность установления индивидуальных условий для своих клиентов, предусматривая дополнительные скидки в соответствии с индивидуальными условиями обслуживания клиентов. Использование Системы Удаленного Документооборота повышает оперативность и удобство расчетных операций. Обслуживание Клиентов осуществляется по тарифам, которые устанавливаются в соответствии со сложившейся рыночной конъюнктурой. Для Клиентов со стабильно высокими объемами операций в РНКБ Банк (ПАО), действует система скидок и льгот. Высокое качество обслуживания обеспечивается применением современных банковских технологий и квалификацией персонала. Для платежных поручений от Клиентов —юридических лиц, индивидуальных предпринимателей и физических лиц, занимающимся в установленном порядке частной практикой, понедельник-четверг: Источники: | |

| Просмотров: 448 | |

| Всего комментариев: 0 | |

Приветствую Вас Гость

Категории раздела | ||

|---|---|---|

|

Вход на сайт |

|---|

Поиск |

|---|

Статистика |

|---|

Онлайн всего: 1 Гостей: 1 Пользователей: 0 |